Мировой рынок бурения

Бурить и поставлять: как Россия торгует нефтегазовым оборудованием

Экспорт российского оборудования для разведки и добычи нефти и газа растет, но пока объемы на порядок меньше, чем у соответствующего импорта. Что позволит переломить ситуацию?

Фото: Getty Images Russia

Зависимость нефтегазовой отрасли России от произведенного за рубежом оборудования — проблема известная: в 2014 году, когда США и ЕС ввели секторальные санкции против российских предприятий, занятых добычей углеводородов в Арктике, доля импортного оборудования составляла 60%, отмечал министр энергетики Александр Новак.

По данным Минэнерго, опубликованным в ноябре 2017 года, за три года эта доля снизилась до 52%. Как заявлял в декабре прошлого года на встрече межведомственной рабочей группы по снижению зависимости ТЭК от импорта оборудования и комплектующих министр промышленности и торговли Денис Мантуров, к 2019 году доля импортного оборудования в отрасли не должна превышать 40%.

Однако цифры, названные высокопоставленными чиновниками, расходятся с другими официальными данными. Так, в «дорожной карте», опубликованной на сайте Минпромторга, говорится, что снижение доли импорта оборудования до 50% намечено только к 2025 году. Разница в цифрах объясняется разными принципами оценки локализации, говорят отраслевые эксперты: если иностранная компания работает в России через дочернее предприятие, ее продукцию можно рассматривать и как отечественную, и как импортную.

Так или иначе, импортозамещение в отрасли идет; более того, заменяя на внутреннем рынке импортную продукцию на отечественную, предприятия тут же предлагают ее на экспорт, отмечал год назад в интервью ТАСС замминистра энергетики Кирилл Молодцов. В 2016 году, по данным Минпромторга, экспорт российского нефтегазового оборудования вырос на 20% и составил $395,7 млн. (Сведений за 2017 год ведомство пока не публиковало, в общедоступной статистике Федеральной таможенной службы эта позиция не выделена.) Таким образом, объем экспорта нефтегазового оборудования на порядок меньше показателей его импорта: президент Союза нефтегазопромышленников России Геннадий Шмаль на профильной конференции Национального нефтегазового форума в феврале текущего года оценил импорт в $5 млрд. Росстат приводит похожую цифру: $4,15 млрд по итогам 2017 года.

В определении того, что считается экспортом, также есть свои тонкости. Существует два канала экспорта, объясняет директор Фонда энергетического развития Сергей Пикин. Первый — когда компания по контракту работает за рубежом, в этом случае она может использовать российское оборудование. Такая возможность часто ограничивается условиями лицензии. Нередко страны, где разрабатываются месторождения, требуют локализации, то есть преимущественного использования местного оборудования. Под «местным» может пониматься продукция западных компаний, которые имеют в этой стране свои представительства или производства.

Второй канал — собственно экспорт, продажа оборудования через участие в международных тендерах. И российские компании нередко успешно конкурируют с иностранными поставщиками, поскольку после девальвации рубля могут предлагать товар высокого качества по относительно низкой цене, говорит Сергей Пикин.

Но и здесь требуется уточнение. В России немало представительств западных инжиниринговых компаний, их разработки могут считаться российскими, потому что налоги компании платят в России, и в статистике ФТС их продукция проходит как отечественная, уточняет Сергей Пикин. Каков бы ни был принцип подсчета, объем экспорта весьма невелик, резюмирует эксперт. Есть ли перспективы существенного увеличения его объемов?

Прогнозы и продажи

«Объем российского технологического нефтегазового экспорта может быть соизмерим с доходами от продаж технологий электроэнергетической, атомной и оборонной промышленности вместе взятых», — говорил Кирилл Молодцов в интервью ТАСС. Прогноз выглядит более чем оптимистичным: по данным Росстата за 2017 год, экспорт оборудования для атомной отрасли принес $8,6 млрд, продажи оружия — $11,4 млрд, поставки за рубеж электрических машин и оборудования — $4,3 млрд. То есть в сумме речь идет не менее чем о $23 млрд.

«Уже сейчас экспортировать наши технологии могут «Транснефть» и ГМС (группа ГМС специализируется на производстве оборудования, в том числе для нефтегазовой отрасли и трубопроводного транспорта. — РБК+), а также компании, которые осуществляют бурение, разведку и добычу. Есть и эффективные, вставшие на ноги стартапы», — объяснял Кирилл Молодцов. Он назвал ряд стран, приоритетных для экспорта оборудования. Прежде всего это Иран и Ирак, в перспективе — Ливия и государства Юго-Восточной Азии: Вьетнам, Камбоджа, Лаос, а также Китай. Во всех этих странах работают российские компании, так что отечественное оборудование будет использоваться как минимум в рамках их контрактов.

В Иране работают «Газпром», «Газпром нефть», «Роснефть», «ЛУКойл», «Зарубежнефть», «Татнефть», «Росгеология». Например, в ходе визита президента России в Тегеран минувшей осенью «Газпром» получил проект строительства газопровода протяженностью 1,2 тыс. км из Ирана в Индию и возможность осваивать месторождения вдоль него. Согласно условиям контракта, по сведениям РБК+, компания будет использовать оборудование российского производства.

В свою очередь, в Ираке восстановлены договоренности, потерявшие силу в результате входа в страну войск США и их союзников. После заседания российско-иракской рабочей группы по сотрудничеству в области энергетики осенью прошлого года Кирилл Молодцов в интервью РИА «Новости» отметил, в частности, что большое количество тепловых электростанций в Ираке построено с использованием российского оборудования. Кроме того, в январе текущего года стало известно, что Ирак квалифицировал «Зарубежнефть» для участия в тендере на разработку месторождений.

В Ираке работает компания «Газпром нефть Бадра» — оператор месторождения Бадра на востоке страны. При строительстве завода по утилизации попутного газа использовались российские новации, например, система охлаждения воздуха в турбинах, магнитные подшипники и теплообменники новой конструкции, говорится на сайте компании.

Наверстать упущенное

Экспорт оборудования, как правило, сопровождает экспорт технологий, но российские компании и госструктуры долгие годы не финансируют разработки в геологоразведке. В результате тормозится развитие технологий бурения, которые российские компании могли бы экспортировать наряду с оборудованием, говорил Геннадий Шмаль на конференции в феврале этого года. В России не хватает инжиниринговых компаний, отмечал тогда же Максим Нечаев, директор по консалтингу HIS (международная аналитическая компания, специализируется, в том числе, на энергетике): российские предприятия успешно предлагают свои услуги и технологии за рубежом в основном из-за слабого курса рубля, но это временное преимущество. На мировом рынке растет спрос на новые технологии, его пик может быть достигнут к 2025 году, и нужно успеть предложить свои инновации к этому моменту, добавлял Максим Нечаев.

Показательным примером может служить технология горизонтального бурения. Она была разработана в США для добычи сланцевой нефти, но оказалась полезной и для разработки других видов нефтяных пластов. Российские игроки нефтегазового рынка скептически смотрели на сланцевую добычу, поэтому упустили шанс на лидерство в этой технологии. Теперь приходится быстро учиться — за 2017 год объем проходки в горизонтальном бурении вырос на 27%, говорится в свежем обзоре нефтесервисного рынка России, подготовленного компанией «Делойт СНГ». Рост достигнут в основном благодаря «Роснефти», которая нарастила этот вид проходки на 42%. «Российские компании активно перенимают перспективные технологические решения, способствующие повышению эффективности добычи», констатируется в исследовании.

Другая актуальная технология — гидроразрыв пласта, позволяющий резко повысить отдачу месторождения; это особенно важно в ситуации, когда старые месторождения истощаются и компании стремятся к их полной выработке. Технология заключается в том, что в скважину сначала закачивается гель, потом песок; в результате пласты «трескаются» и образуется канал, по которому нефть выходит наружу.

В 2017 году компания «ЛУКойл — Западная Сибирь» впервые в России провела гидроразрыв в несколько стадий, эта сложная технология разработана международной нефтесервисной компанией Schlumberger и ранее в России не применялась. «Газпромнефть — Ямал» в прошлом году провела разрыв пласта в 20 стадий, столь сложные работы в условиях Крайнего Севера еще никто не проводил, уверяет компания в своем официальном сообщении.

По сведениям «Делойт СНГ», которая в своем исследовании ссылается на неназванные российские источники, в конце 2018 года будет представлен симулятор гидроразрыва — компьютерная программа, позволяющая смоделировать ход работ до их начала.

Россия могла бы экспортировать оборудование для глубокой переработки нефти и газа, говорит Никита Масленников, главный аналитик Института современного развития (ИНСОР). Соответствующие разработки есть у «Сибура», напоминает эксперт, но «России нужно с десяток «сибуров», чтобы стать мировым лидером». Пока же наша страна продолжает экспортировать нефть с высоким содержанием этана (до 13% при норме 1–2%), хотя этан — ценнейшее сырье для нефтехимии. «Это добавленная стоимость, которую мы просто дарим партнерам», — резюмирует Никита Масленников.

plus.rbc.ru

Рынок бурения растет | Нефтянка

Британская Westwood оценивает возможный прирост буровых работ в глобальном масштабе на 6% в 2018 г., а в период до 2024 г. объемы бурения будут расти в среднем на 3% в год. Положительная динамика в этом году обусловлена активностью разработчиков сланцевых формаций в Соединенных Штатах, тогда как в России и Китае прогнозируется снижение объемов бурения. Российские эксперты отмечают рост числа высокотехнологичных скважин.

Продление действия сделки ОПЕК+ на весь 2018 г. приведет к дефициту нефтяных поставок на 1,3 млн баррелей в сутки. Производство нефти в США на сухопутных месторождениях выросло на 430 тыс. баррелей в сутки в течение 2017 г., а на текущий год Westwood прогнозирует дальнейшее увеличение — на 950 тыс. баррелей в сутки. Кроме того, необходимо отметить прирост добычи в Бразилии на 0,5 млн баррелей в сутки или 18%, за счет разработки подсолевых запасов морских месторождений. Кризис в Венесуэле уже привел к резкому сокращению нефтедобычи в этой стране на 519 тыс. баррелей или 26% за последние 15 месяцев, в перспективе прогнозируется дальнейшее ее снижение.

Добыча газа в 2018 г. в мире вырастет на 10%, что будет обеспечено разработкой как традиционных, так и нетрадиционных газовых запасов. В Северной Америке ожидается увеличение извлекаемых объемов попутного газа, а также производство сжиженного природного газа. Дальнейший рост добычи сланцевой нефти в Соединенных Штатах и возможное прекращение сделки ОПЕК+ может привести к появлению избыточного предложения в 2020-2021 годах. В период до 2024 г. прогнозируется рост добычи нефти и газа в рамках глубоководных проектов.

Что касается российского рынка, приблизительно 60% буровых установок были произведены более четверти века назад. Согласно правилам Ростехнадзора срок их службы не должен превышать 25 лет. Существующий в стране парк буровых установок требует модернизации и замены. Тем не менее в 2017 г. объемы бурения в России увеличились на 12%. Российские эксперты отмечают рост высокотехнологичного бурения в Российской Федерации. Продолжает увеличиваться строительство горизонтальных скважин, все более распространенными становятся скважины с большими отходами по вертикали и протяженностью горизонтального участка. В прошлом году объемы горизонтального бурения выросли на 28% по сравнению с 2016 г.

Аналитическая компания RPI подготовила новый доклад «Российский рынок зарезки боковых стволов: текущее состояние и прогноз развития до 2030 г.». Прогнозируется рост в этом сегменте на фоне дальнейшего истощения зрелых месторождений в России: к 2030 г. количество операций зарезки боковых стволов (ЗБС) вырастет на 82% до 6,495 тыс., а доля горизонтального бурения в этом сегменте увеличится с 56% в 2017 г. до 67% к концу прогнозируемого периода.

По итогам 2017 г. объемы бурения боковых стволов выросли на 10,5% до 3,563 тыс. операций. В региональном разрезе продолжается рост числа ЗБС во всех российских ключевых нефтегазовых регионах России. Однако тренд на рост в основном задают два региона: Западная Сибирь и Волга-Урал, доли которых в общем объеме операций ЗБС в 2017 г. составили 56% и 38% соответственно. Крупнейшими заказчиками в этом сегменте по итогам прошлого года стали «Роснефть» — 1,276 операций (36% от суммарного объема ЗБС), «Сургутнефтегаз» (15%) и «ЛУКОЙЛ» (6%). В 2018 г. можно ожидать дальнейшего роста объемов работ по бурению боковых стволов примерно на 10%.

Мария Кутузова

Комментариев:

neftianka.ru

Мировой рынок глубоководного бурения возродят низкие ставки фрахта?

Фото: lngworldnews.com

Мировой рынок глубоководного бурения, практически уничтоженный кризисом, начинает восстанавливаться. И происходит это, как ни парадоксально, благодаря предельно низким ставкам фрахта буровых установок.

В настоящее время, согласно базе данных Bassoe Analytics, во всем мире существует 114 глубоководных и сверхглубоководных буровых судов и платформ. Однако, по оценке аналитиков Offshore Energy Today, 13 из этих судов неконкурентоспособны, поскольку построены ранее 2000 года.

Однако, все равно на рынке остается 101 установка при том, что потребность в глубоководных буровых в мире составляет сейчас около от 70 до 80 судов. И вот здесь вступает в силу ставка фрахта. До начала кризиса она достигала 600 тыс долларов в сутки, буровые компании буквально купались в деньгах, а сами установки были нарасхват, независимо от их новизны.

Теперь же ставка составляет 150 тыс долларов в сутки. И в этой ситуации огромное значение начинает играть экономичность бурения, которая наиболее высока у новейших установок с глубокой автоматизацией процессов.

Именно они будут наиболее востребованы в ближайшее время, и потому окажутся в дефиците. Как результат – высока вероятность, что ставки фрахта поднимутся до 300 тыс долларов в сутки, что даст компаниям стимул к модернизации своего глубоководного бурового флота.

Что же касается заказчиков, то следующие два-три года Бразилия, Аргентина и Гайана планируют удвоить количество действующих в их водах буровых установок. Eni, Tullow, Shell и Total собираются реализовать крупные проекты в Западной Африке, Египте, США, Мексике и Юго-Восточной Азии. Все это приведет к существенному увеличению количества буровых к концу десятилетия.

Уже в этом году объем офшорных буровых работ на 140% превысит показатели прошлого года, отмечает глава крупнейшего подрядчика в этом секторе, компании Transocean, Джереми Тигпен: «Рост цен на нефть дал нашим клиентам уверенность в будущем шельфовых проектов. Учитывая существенное повышение ставок фрахта буровых установок, мы можем сказать, что этот рынок находится сейчас на ранней стадии восстановления». :///

teknoblog.ru

Мировой рынок морской буровой техники

Бросок на Север. Алексей ГОРБУНОВ

16 ÏÐßÌÛÅ ÈÍÂÅÑÒÈÖÈÈ / ¹07 (39) 2005 n Сегодня в мире треть всей нефти добывается на шельфах, но технологиями морской добычи владеют всего четыре страны США, Великобритания, Канада и Норвегия. Россия могла

ПодробнееТанкер-газовоз Pioneer Aerial

«Владивосток-СПГ» Содержание Сжиженный природный газ... 3 «Газпром» на мировом рынке СПГ... 5 «Владивосток-СПГ»... 7 Ресурсная база проекта «Владивосток-СПГ»... 9 Киринское газоконденсатное месторождение...

ПодробнееТекущая ситуация на рынке

Декабрь 2010 I. Текущая ситуация на рынке II. Потребности нефтегазовых компаний III. Проблемы в Российском судостроении IV. Предпосылки создания ОАО «Восток-Раффлс» V. Создание ОАО «Восток-Раффлс» VI.

ПодробнееАМНГР взгляд в будущее

Арктикморнефтегазразведка АМНГР взгляд в будущее И.о. генерального директора, к.т.н. Юрий Станиславович Мелехов Мурманск 29 сентября 2011г. ОАО «Арктикморнефтегазразведка» ОАО «Арктикморнефтегазразведка»

ПодробнееСУДОСТРОИТЕЛЬНЫЙ КОМПЛЕКС «ЗВЕЗДА»

СУДОСТРОИТЕЛЬНЫЙ КОМПЛЕКС «ЗВЕЗДА» СУДОСТРОИТЕЛЬНЫЙ КОМПЛЕКС «ЗВЕЗДА» ОСНОВАНИЯ ДЛЯ РЕАЛИЗАЦИИ ПРОЕКТА ПРОЕКТ СОЗДАНИЯ СУДОСТРОИТЕЛЬНОГО КОМПЛЕКСА «ЗВЕЗДА» НА ЮГЕ ПРИМОРСКОГО КРАЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПодробнееО СУДОСТРОИТЕЛЬНОМ КОМПЛЕКСЕ «ЗВЕЗДА»

О СУДОСТРОИТЕЛЬНОМ КОМПЛЕКСЕ «ЗВЕЗДА» СУДОСТРОИТЕЛЬНЫЙ КОМПЛЕКС «ЗВЕЗДА» ОСНОВАНИЯ ДЛЯ РЕАЛИЗАЦИИ ПРОЕКТА ПРОЕКТ СОЗДАНИЯ СУДОСТРОИТЕЛЬНОГО КОМПЛЕКСА «ЗВЕЗДА» НА ЮГЕ ПРИМОРСКОГО КРАЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПодробнееАРКТИКА И ЕЕ ОСВОЕНИЕ

обеспечить технологический рывок для всей страны. Но этим процессом необходимо твердо управлять. Эту роль может взять на себя специально созданная структура, разрабатывающая и устанавливающая правила игры

ПодробнееНОВЫЕ МЕСТОРОЖДЕНИЯ ГРУППЫ «ЛУКОЙЛ»

НОВЫЕ МЕСТОРОЖДЕНИЯ ГРУППЫ «ЛУКОЙЛ» Тэдинское Тэдинское нефтяное расположено в центральной части Большеземельской тундры Ненецкого автономного округа (Тимано- Печора). Месторождение было открыто в 1989

Подробнеев год Москва: Лондон:

южно-тамбейское Проект «Ямал СПГ» предусматривает строительство завода по производству сжиженного природного газа (СПГ) на ресурсной базе Южно- Тамбейского месторождения, расположенного на северо-востоке

ПодробнееРАЗВИТИЕ МИНЕРАЛЬНО-СЫРЬЕВОЙ БАЗЫ

РАЗВИТИЕ МИНЕРАЛЬНО-СЫРЬЕВОЙ БАЗЫ ДОБЫЧА ГАЗА РАЗВИТИЕ ГТС 0 г. Санкт-Петербург, 14 мая 2019 года Распределение разведанных запасов газа (кат. А+В 1 +С 1 ) по состоянию на 01.01.2019 Доля «Газпрома» в

Подробнее23 октября 2014, Архангельск

История и перспективы ОАО «Центр Судоремонта «Звёздочка» в развитии Арктического региона 23 октября 2014, Архангельск «Центр судоремонта «Звездочка» Филиалы «Центра Судоремонта «Звездочка» расположены

Подробнее«ГАЗПРОМ» НА ВОСТОКЕ РОССИИ, ВЫХОД НА РЫНКИ СТРАН АТР. Москва, 8 июня 2017 года

«ГАЗПРОМ» НА ВОСТОКЕ РОССИИ, ВЫХОД НА РЫНКИ СТРАН АТР Москва, 8 июня 2017 года ( 1 2017,. ) + 1 + 1 4,23. 2 + 2 1,69. : ( + ) 12,1 0,9 2995 203,6 97,3 464,8 1459,5 1621,4 5 3 5 5 15 2 35 1079,4 549,8 469

ПодробнееГруппа Каспийская Энергия

Группа Каспийская Энергия Создание технических средств для морских месторождений февраль 2011 г. Группа Каспийская Энергия Миссия компании: Возрождение и укрепление российских позиций в области строительства

ПодробнееИнновации и know-how

Инновации и know-how В портфеле нашей компании имеется ряд уникальных know-how, представленных нашими партнерами. Совместными усилиями мы готовы внедрить эти инновации в любой точки мира. Водородная термобарохимическая

ПодробнееО СУДОСТРОИТЕЛЬНОМ КОМПЛЕКСЕ «ЗВЕЗДА»

О СУДОСТРОИТЕЛЬНОМ КОМПЛЕКСЕ «ЗВЕЗДА» СУДОСТРОИТЕЛЬНЫЙ КОМПЛЕКС «ЗВЕЗДА» ОСНОВАНИЯ ДЛЯ РЕАЛИЗАЦИИ ПРОЕКТА ПРОЕКТ СОЗДАНИЯ СУДОСТРОИТЕЛЬНОГО КОМПЛЕКСА «ЗВЕЗДА» НА ЮГЕ ПРИМОРСКОГО КРАЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПодробнееИНВЕСТИЦИОННЫЕ ПРОЕКТЫ ОАО «ДЦСС»

ИНВЕСТИЦИОННЫЕ ПРОЕКТЫ ОАО «ДЦСС» МЕСТОПОЛОЖЕНИЕ РФ, Приморский край, ЗАТО ГО Большой Камень, территория ОАО «ДВЗ «Звезда» ГЕНЕРАЛЬНЫЙ ПРОЕКТИРОВЩИК ОАО «Центр технологии судостроения и судоремонта» ЗАКАЗЧИК

ПодробнееСУДОСТРОИТЕЛЬНЫЙ КОМПЛЕКС «ЗВЕЗДА»

СУДОСТРОИТЕЛЬНЫЙ КОМПЛЕКС «ЗВЕЗДА» СУДОСТРОИТЕЛЬНЫЙ КОМПЛЕКС «ЗВЕЗДА» ОСНОВАНИЯ ДЛЯ РЕАЛИЗАЦИИ ПРОЕКТА ПРОЕКТ СОЗДАНИЯ СУДОСТРОИТЕЛЬНОГО КОМПЛЕКСА «ЗВЕЗДА» НА ЮГЕ ПРИМОРСКОГО КРАЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПодробнееСУДОСТРОИТЕЛЬНЫЙ КОМПЛЕКС «ЗВЕЗДА»

СУДОСТРОИТЕЛЬНЫЙ КОМПЛЕКС «ЗВЕЗДА» СУДОСТРОИТЕЛЬНЫЙ КОМПЛЕКС «ЗВЕЗДА» ОСНОВАНИЯ ДЛЯ РЕАЛИЗАЦИИ ПРОЕКТА ПРОЕКТ СОЗДАНИЯ СУДОСТРОИТЕЛЬНОГО КОМПЛЕКСА «ЗВЕЗДА» НА ЮГЕ ПРИМОРСКОГО КРАЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Подробнееdocplayer.ru

|

Global Drilling Services E. SCHEDROV, ESK ENSTROM CJSC В статье рассмотрены некоторые экономические аспекты бурения в мировой добыче углеводородов. The Article covers some economical aspects of drilling in global hydrocarbon production. С технологической и с экономической точек зрения буровые работы являются основными в мировой добыче углеводородов. Именно на них приходятся основные затраты. Так, в США в 2007 г. из общей суммы инвестиций в нефтегазодобычу в 151,6 млрд долл. доля расходов на бурение эксплуатационных скважин (field wells) составила 71,7% (108,7 млрд долл.), на бурение разведочных скважин (exploratory wells) и на геофизические исследования приходилось 10,8% (16,3 млрд долл.), затраты на создание прочей инфраструктуры для добычи углеводородов составили 15,7% (23,8 млрд долл.) и на оплату лицензий (бонусов) государственному агентству The Minerals Management Services за право разрабатывать месторождения было направлено 1,8% (2,8 млрд долл.) [1]. По оценкам Barclays, расходы на развитие новых скважин, добывающих платформ и прочей инфраструктуры в 2011 г. составят 490 млрд долл., что на 11% выше показателя 2010 г. Отчасти этот рост отражает увеличение издержек на разведку и добычу нефти на более труднодоступных месторождениях, в т. ч. значительные суммы будут выделены на проекты морских нефтедобывающих платформ [2].По приведенным выше цифрам видно, что бурение эксплуатационных скважин определяет общую динамику инвестиций в добычу углеводородов. Причем структура этих инвестиций, если судить на примере США, продолжает меняться в пользу бурения: за двадцатипятилетие (1982 – 2007 гг.) его доля выросла на целых 16 процентных пунктов – до 77% (с учетом разведочного бурения). Главным объяснением такой тенденции является сохранение относительно высокой стоимости буровых работ при снижении стоимости работ по разведке и созданию прочей инфраструктуры промыслов. Доля разведки снизилась, прежде всего, за счет удешевления геофизических исследований с помощью продвинутых сейсмических технологий. В США в 2008 г. число законченных буровых нефтяных и газовых скважин составило 52,1 тысячи [3], в т. ч. на разведочные скважины приходилось 10% от общего числа и на эксплуатационные скважины – 90%. Средняя глубина скважины составила 1890 м. Горизонтальное бурение производилось на трети всех буровых установок США против всего 3% пятью годами ранее. Всего 12% пробуренных эксплуатационных скважин оказались «сухими» и не обеспечили необходимой продуктивности. По методологии учета, принятой в США, а следом за ними и в большинстве других основных нефтедобывающих стран, в капитальные затраты на добычу углеводородов (finding and development costs) входят затраты в фазе подготовки месторождений к эксплуатации, т. е. разведка (exploration) и освоение месторождений. В категорию «освоение» включаются прежде всего затраты на бурение эксплуатационных скважин, а также затраты на создание прочей инфраструктуры промыслов (drilling and production). Строится эта отраслевая статистика на суммировании стоимости заявленных компаниями расходов на услуги по обустройству месторождений, включая оплаченные подрядные работы и услуги по аренде оборудования. Важно отметить, что отраслевая американская статистика включает не только услуги независимых сервисных компаний и сторонних фирм-операторов оборудования, но также и стоимость аналогичных услуг, выполненных собственными подразделениями нефтяных фирм (captive market). В капитальные затраты стоимость оборудования включена обычно не в виде затрат на приобретение нового оборудования, а в виде амортизационных отчислений по оборудованию, используемому операторами. Полные издержки добычи (supply costs) нефти включают помимо капитальных издержек, связанных с поиском, разведкой и освоением месторождения, также текущие издержки, связанные с эксплуатацией месторождений (production/operating или direct lifting costs). Соотношение капитальных и текущих затрат в общих издержках по добыче нефти может меняться в широком диапазоне. Считается, что при полном оснащении промысла необходимым оборудованием удвоение капитальных затрат при сроке окупаемости в 8 лет позволяет снизить операционные текущие затраты вдвое [4]. Динамика изменения полных мировых издержек добычи нефти зависит, прежде всего, от соотношения двух факторов: природного и технологического. Влияние технологического фактора всегда направлено на снижение издержек. Природный фактор, включающий, прежде всего, горно-геологические характеристики месторождений и природно-климатические условия их разработки, за счет вовлечения ресурсов с худшими характеристиками по сравнению с выбывающими ресурсами, является фактором повышения мировых издержек. Совершенствование оборудования и технологий за последнее десятилетие всего лишь замедлило процессы общего повышения стоимости добычи нефти, ухудшение условий добычи сводит на нет эффективность достижений научно-технического прогресса в смысле экономической доступности ископаемых углеводородов. Истощение старых месторождений обычной низковязкой нефти, падение продуктивности добычи в традиционных районах и вынужденное масштабное начало добычи на морском шельфе означали новый вызов к качеству и производительности нефтедобывающего оборудования и сопровождались серьезным повышением капиталоемкости в новых районах добычи. Объемы задействованной буровой техники являются важным показателем общей инвестиционной активности в нефтедобыче. В начале 2008 г. число действующих наземных буровых установок в мире составило 2238 (в т. ч. в США – 902), морских установок – 1147 (в т. ч. в США – 863) [5], 250 единиц плавучих нефтегазопромысловых систем (за последнее десятилетие их число увеличилось более чем вдвое; по прогнозу консалтинговой компании International Maritime Associates (IMA, Вашингтон), в ближайшие пять лет нефтяная отрасль получит еще 120 – 175 таких новых систем [6]. Анализ изменений таких количественных параметров, как годовые объемы буровых работ на нефть и природный газ, а также заказы на новое оборудование, подтверждает подверженность рыночной конъюнктуре и корреляцию с ценами на углеводороды. Рекордный уровень пробуренных скважин в США, где такая статистика ведется длительное время, приходился именно на периоды ожиданий повышения цен, например, на начало 80-х годов прошлого века и на период 2006 г. – первую половину 2008 г. В 2007 г., в «пиковый» период развития мирового нефтяного рынка, объемы бурения выросли на 12%, в первой половине 2008 г. – еще на 15%, а затем наступил резкий перелом – в условиях наступившего глобального финансово-экономического кризиса и падения цен на нефть снижение объемов бурения составило к концу года более 25% [7]. Число роторных буровых установок, находящихся в эксплуатации, также находится в жесткой корреляционной связи с ценами на нефть. По данным фирмы «Baker Hughes», под влиянием роста цен на нефть общее число роторных буровых установок в эксплуатации в мире за семь лет возросло к апрелю 2008 г. на 35% – до 3008 единиц, а в ходе развития финансово-экономического кризиса рухнуло к апрелю 2009 г. до 2055, то есть на 32% [8]. Поскольку на США традиционно приходится основной объем буровых работ в мире, число буровых установок в эксплуатации в этой стране определяет загрузку парка буровых установок в мире в целом. За период с 2000 г. доля США в общем числе эксплуатируемых роторных буровых установок возросла с 49% до 58%, а число их в этой стране увеличилось с 1055 до 1902 ед. В наибольшей степени в США возросло число установок для горизонтального бурения – с 50 ед. в 2003 г. примерно до 500 ед. в 2008 г. Капиталоемкость работ по разведке и добыче углеводородов в море в настоящее время значительно превышает капиталоемкость этих работ на суше. Поэтому заказ и ввод в эксплуатацию оборудования для морской добычи нефти осуществляется по долгосрочным программам, подкрепленным многолетними контрактами на загрузку этих мощностей. За период с 2001 г. число роторных буровых установок, используемых в буровых работах на мировом континентальном шельфе, возросло лишь на 5,4% – до 389 ед. в 2008 г., что втрое уступало темпам прироста буровых мощностей на суше. Основным путем определения оборота рынка нефтедобывающего оборудования, в частности бурового, остается анализ капиталовложений в нефтедобычу. Этот же путь наиболее продуктивен и при анализе мирового рынка услуг, неразрывно связанного с рынком оборудования. Амортизационные отчисления в нефтедобыче США составляют порядка 60% от текущих инвестиций: этот показатель с некоторыми допущениями (лаг по времени, различия в структуре затрат по разным районам и компаниям) можно принять и при исчислении оборота американского рынка оборудования по отношению к капитальным затратам нефтедобычи. При таком подходе оборот американского рынка оборудования для добычи нефти в 2007 г. можно оценить в 35 млрд долл., причем порядка 70% от этой суммы приходится на буровое оборудование. Характеризуя мировой рынок нефтедобывающего оборудования в целом, можно сослаться на оценки, сделанные разными организациями относительно капиталовложений в нефтедобычу. По прогнозу МЭА, сделанному в 2007 г., на период с 2006 г. до 2030 г. мировой нефтяной промышленности на разведку и добычу будут потребны 4 трлн долл., т. е. около 150 млрд долл. в среднем за год [9]. Прогнозы ОПЕК в целом по миру на период по 2030 г. по сравнению с приведенным выше прогнозом несколько ниже, поскольку они оценивают капиталовложения только по обычной низковязкой нефти. По оценке ОПЕК, общие капиталовложения в разведку и добычу за период 2007 – 2030 гг. составят 2,8 трлн долл. (цены 2007 г.), т. е. более 100 млрд долл. в среднем за год. Очевидно, что если включить добычу «тяжелой» нефти, их прогноз приблизится к уровню прогноза МЭА. На страны картеля приходится 42% прогнозируемой суммы. Удельные инвестиции в расчете на тонну добываемой нефти были приняты по ОПЕК вдвое ниже, чем по странам ОЭСР [10]. Согласно прогнозу американской фирмы Douglas-Westwood [11], несмотря на серьезное снижение в кризисные 2009 – 2010 гг., число морских скважин в мировой нефтегазодобыче в 2009 – 2013 гг. вырастет по сравнению с предыдущим четырехлетием на 7%, а затраты на бурение в море вырастут до 367 млрд долл. против 278 млрд долл. С учетом приведенных прогнозов и с поправкой на последствия мирового финансово-экономического кризиса полные среднегодовые потребности мировой нефтедобычи в инвестициях можно оценить на десятилетие 2009 – 2018 гг. примерно в 100 – 120 млрд долл. При этом оборот мирового рынка оборудования для нефтедобычи может составить 60 – 70 млрд долл. (в т. ч. более трети – доля США), на строительно-монтажные работы и услуги (без амортизации оборудования) придется порядка 30 – 40 млрд долл. Динамика развития нефтесервисного рынка в России (млрд долл.) [19] В настоящее время поставки бурового оборудования почти непременно сопровождаются заключением контрактов на оказание услуг. Они обычно начинаются с обязательства квалифицированного посредника составить контракт на поставку оборудования, консультировать стороны при подписании и обеспечить поставку. Следом заключаются сделки на оказание услуг по обеспечению монтажа, пуска и наладки, технического обслуживания, плановых и внеплановых ремонтов, модернизации. По своему технологическому составу и назначению услуги могут иметь самый разнообразный характер. К тому же в соответствии с договорами подряда или аренды они могут предоставляться в самых разных комбинациях и наборах – начиная от полного интегрированного сервиса с взятием на главного подрядчика практически всего спектра услуг до индивидуализированных услуг по отдельным специализированным операциям.Оборот рынка услуг в нефтедобыче в отличие от рынка оборудования является производной не только капитальных, но и текущих затрат. К первой категории по методологии учета, соответствующей капитальным затратам, относятся услуги по бурению, окончанию скважин, обработка с помощью специального программного обеспечения данных сейсморазведки, составление технологического и бизнес-планов эксплуатации и т. п. Во вторую группу, соответствующую текущим затратам, входят прежде всего услуги по эксплуатации и обслуживанию действующего насосного и прочего добывающего оборудования. Среднегодовой оборот рынка услуг в сфере мировой нефтедобычи (при исключении стоимости оборудования из стоимости услуг) можно оценить в десятилетия 2009 – 2018 гг. в 15 – 20 млрд долл. Значительная часть этих расходов приходится на бурение. Для современного рынка бурового оборудования и прочей машино |

burneft.ru

Мировой нефтесервис: курс на консолидацию

Рынок нефтесервисных услуг является одним из наиболее интенсивно развивающихся сегментов мировой экономики. По итогам 2012 года совокупная выручка публичных нефтесервисных компаний превысила 300 млрд долларов. По оценкам аналитиков инвестиционной группы «Велес Капитал», в 2013 году рост мирового рынка нефтесервисных услуг продолжится и составит не менее 11% по сравнению с прошлым годом. Это обусловлено стабильно высокими ценами на углеводороды и ростом капитальных вложений нефтяных компаний в разведку и добычу. Только за 2012 год их объем вырос на 17%, превысив докризисный уровень. При этом ключевыми в мировой нефтегазодобыче являются буровые работы – на них приходится более 70% инвестиций в нефтегазодобычу.

Рост рынка нефтесервисных услуг, а также потребность в разведке и освоении новых месторождений требуют серьезного инвестирования в развитие нефтесервисных компаний. Это приводит к тому, что зарубежные холдинги и российские независимые компании приобретают средние и мелкие предприятия, стимулируя их развитие и постепенно формируя цивилизованный и прозрачный рынок нефтесервиса. Консолидация – главная тенденция развития отрасли.

Текст: Анна Нагорных

На сегодняшний день крупнейшим сегментом мирового нефтесервисного рынка является офшорное бурение – в 2012 году его объем достиг около 60 млрд долларов. Для этого есть две основные причины: во-первых, стоимость нефтесервисных услуг при бурении на офшорах значительно выше, чем при наземном бурении. Во-вторых, вследствие истощения и труднодоступности месторождений на суше офшорная добыча углеводородов становится экономически более привлекательной. На стратегическое развитие офшорного бурения обращены такие страны, как Бразилия, Норвегия, Мексика и др.

По прогнозам аналитиков, к 2030 году морская добыча нефти будет обеспечивать примерно треть мировых потребностей. Причем доля сырья, извлеченного на глубоководье, достигнет порядка 10% от всех поставок нефти на мировой рынок. Согласно оценкам Schlumberger, в ближайшие четыре года начнется освоение около 200 новых глубоководных месторождений. Только за 2012 год в мире были введены в строй 34 новые буровые установки, которые могут работать на глубоководье.

В настоящее время средняя ставка за одни сутки функционирования буровой установки составляет 1 млн долларов. Таким образом, в этом сегменте есть все предпосылки для дальнейшего роста. Ключевым событием здесь стала сделка по слиянию Ensco и Pride International, благодаря которой появилась третья в мире по величине компания, специализирующаяся на предоставлении услуг офшорного бурения и получившая в свое распоряжение крупнейший флот самоподъемных буровых установок.

Среди остальных сегментов мирового рынка нефтесервиса самый значительный рост показывает сектор услуг по повышению нефтеотдачи, на долю которых приходится около 20% мирового рынка.Это связано прежде всего с истощением эксплуатируемых месторождений и, как следствие, снижением нефтеотдачи пласта, а также ростом доли бурения и добычи на месторождениях с более сложными геологическими условиями. Крупнейший игрок в данном секторе – швейцарская компания Weatherford, которая в 2013 году создала совместное предприятие с российским холдингом РУНАКО, объединяющим предприятия по производству и обслуживанию насосного оборудования для добычи нефти.

На втором месте – нефтегазовое подразделение американской корпорации General Electric, которое в 2011–2012 гг. последовательно скупало активы, постепенно становясь одним из крупнейших игроков на мировом нефтесервисном рынке. В частности, за 2,8 млрд долл. было приобретено подразделение Wood Group, чтобы увеличить прибыль от деятельности на зрелых нефтяных месторождениях, а также для использования передовых технологий компании при разработке нетрадиционных углеводородных ресурсов. Кроме того, в апреле 2013 г. стало известно, что GE приобретает производителя оборудования для нужд нефтегазовой индустрии Lufkin Industries Inc. за 3,3 млрд долл., чтобы расширить свои возможности по добыче сырья благодаря новым технологиям, оборудованию и программному обеспечению Lufkin Industries Inc. По итогам 2012 г. лидеры мирового нефтесервиса отчитались об отличных результатах: Schlumberger показала рост выручки на уровне 14% по сравнению с 2011 г.; Halliburton – 14,8%; National Oilwell Varco – 36,5%; Baker Hughes – 7,7%. Особенно отличились подразделения, работающие на европейском, африканском и российском рынках.

Ключевые регионы роста

В США главным трендом на нефтесервисном рынке остается массированное привлечение инвестиций в проекты по освоению сланцевого газа. В этом многомиллиардном сегменте активны как американские компании, так и зарубежные игроки, стремящиеся через приобретение соответствующих предприятий получить доступ к перспективным технологиям.

Европейские нефтесервисные корпорации целенаправленно наращивают свое глобальное присутствие. Основные цели заключения сделок – завоевание стратегических позиций, получение доступа на новые рынки в обмен на собственные технологии и продукты, а также приобретение новых международных клиентов. Норвежская национальная компания Statoil заключила соглашение стоимостью 1,9 млрд долл. о работе на континентальном шельфе сроком на восемь лет (с возможностью дальнейшего продления) с компанией Aker Solutions и будет использовать ее уникальные разработки и оборудование для активной разведки и освоения ресурсов Баренцева моря. Несмотря на очевидные риски, продолжают существовать интересные инвестиционные возможности для сервисных игроков на шельфе Северного моря, в странах БРИК и Западной Африки.

На положение дел в мировом нефтесервисе влияет широкий ряд факторов, главными из которых являются: географическая диверсификация бизнеса и доступ к растущим рынкам, взаимоотношения с национальными нефтяными компаниями, обладание технологиями, позволяющими снизить стоимость работ, высокие стандарты безопасности персонала и окружающей среды. По мнению аналитиков, одной из ключевых проблем остается усиливающийся контроль со стороны регуkирующих органов, который, в частности, тормозит реализацию проектов по освоению сланцевых углеводородов и нефтяных песков в Северной Америке. При этом тенденция усложнения геологоразведочных работ и увеличения затрат на них стимулирует спрос на технологии, позволяющие снизить потенциальные риски.

В России, по оценкам аналитического агентства Douglas-Westwood, объем нефтесервисного рынка составляет 22 млрд долл., что примерно на 35% больше, чем в докризисном 2007 году. По прогнозам агентства, этот показатель будет расти в среднем на 9% в год вплоть до 2015 года. К 2020 г. объем рынка может достигнуть 45 млрд долл. (без учета производства оборудования). Крупнейшими потребителями сервисных услуг остаются Западная Сибирь и Поволжье: на них приходится около 60% рынка.

На сегодняшний день в России действует около 200 нефтесервисных компаний, которые условно можно разделить на три категории: аффилированные с нефтегазовыми компаниями, крупные независимые сервисные компании, средние и малые сервисные компании. На долю нефтесервисных услуг от российских

вертикально-интегрированных нефтяных компаний (ОАО «НК «Роснефть», ОАО «Сургутнефтегаз», ОАО АНК

«Башнефть» и др.) приходится около 40% российского рынка (для сравнения в 2003 году эта цифра составляла более 80%, то есть постепенно идет процесс выделения нефтесервиса из ВИНК).

Крупнейшим поставщиком услуг из числа независимых нефтесервисных компаний является «Буровая компаyия «Евразия» в составе холдинга Eurasia Drilling Company (EDC). По итогам 2012 г. выручка EDC выросла до рекордных 3,2 млрд долл. (на 14% по сравнению с 2011 годом).

На долю крупнейших зарубежных ТНК (Haliburton, Weatherford и Schlumberger) приходится порядка 18% российского рынка.

Средние компании с ограниченным количеством возможных услуг и мелкие компании, выпоняющие одну-две технологические операции, скорее всего не смогут избежать поглощения или вытеснения с рынка из-за недостаточной конкурентоспособности.

Таким образом, начатые еще в 2010 году в России процессы консолидации в секторе нефтесервисных услуг будут продолжаться. И вслед за крупными сделками последних лет – по объединению IG Seismic Services и «ГЕОТЕК Холдинг», по покупке «Газпромбанком» 46% международной нефтесервисной фирмы ERIELL Group International Ltd. и «НьюТек Сервисез», по продаже «Газпром нефтью» СБК и КРС, где покупателем обоих активов выступило ОАО «РУ-Энерджи Групп» и др., – последуют новые. Уже подписано соглашение по поглощению компанией «РУ-Энерджи Групп» сервисных активов «Славнефти».

Консолидация неизбежна, так как рост рынка нефтесервисных услуг, а также потребность в разведке и освоении новых месторождений требуют серьезного инвестирования в развитие нефтесервисных компаний. Основными инвесторами на этом рынке сегодня выступают западные компании, что представляет собой определенный риск в стратегической перспективе, считают аналитики.

Ряд стратегических планов российских нефтегазодобывающих компаний существенно скажется на рынке нефтесервиса, в частности, проекты «Газпрома» по разработке Южно-Русского месторождения в Западной Сибири и по добыче на месторождениях Сахалина, планы «Лукойла» и «Башнефти» по разработке месторождений и началу добычи на севере Ненецкого автономного округа в 2013-2014 годах. Между ОАО «НК «Роснефть» и ExxonMobil заключено соглашение о стратегическом сотрудничестве, в соответствии с которым компании планируют совместно осуществлять ряд проектов в области геологоразведки и освоения углеводородных месторождений в России, США и других странах мира, обмениваться технологиями и опытом.

Аналитики делают уверенные выводы относительно устойчивых перспектив развития российского рынка нефтесервисных услуг – пусть и молодого, но в то же время одного из самых динамично растущих. Однако для того, чтобы укрепиться на этом рынке, российским компаниям необходимо работать над повышением своей конкурентоспособности путем обновления оборудования и технологий, а также заручиться поддержкой со стороны государства.

M&A в нефтегазовом секторе

Объем сделок M&A в мировом нефтегазовом секторе в 2012 г. составил 367 млрд долл. или 14% от общего объема сделок (в 2011 году – 273 млрд долларов).

Покупка «Роснефтью» ТНК-BP стала крупнейшей сделкой по слияниям и поглощениям 2012 г. в мире. Сумма сделки – 58,9 млрд долларов.

Необходимо отметить активность азиатских нефтяных компаний, которые по итогам 2012 г. инвестировали около 37 млрд долл. в приобретение зарубежных активов, что более чем в два раза превышает аналогичный показатель 2011 года (16 млрд долл.). Крупнейшей сделкой стало приобретение компанией CNOOC канадской Nexen Inc., занимающейся разведкой и добычей. Стоимость этой амбициозной сделки составила 15,1 млрд долл. – около 40% от общей суммы затрат за год. Сделка прошла с премией в 61% от стоимости акции Nexen на Нью-Йоркской бирже.

Ожидается, что такой уровень активности азиатских нефтяных компаний сохранится и в 2013 году. Например, PetroChina ищет возможности для приобретений в Центральной Азии, Восточной Африке, Австралии и Канаде для того, чтобы через пять-восемь лет увеличить добычу за рубежом до 50% от общего объема своей добычи. Индийская государственная компания Oil India Ltd. выделила 1,3 млрд долл. в 2012/2013 финансовом году на приобретение нефтегазовых активов за рубежом, включая традиционные и нетрадиционные источники. Кроме того, Pertamina после приобретения активов в Венесуэле у компании Harvest Natural Resources рассматривает возможность их дополнения активами в сегменте разведки и добычи. Правительство Японии объявило о намерении постепенно вывести из эксплуатации все АЭС страны к 2040 году, что приведет к повышению зависимости Японии от импорта нефти и газа. Это означает, что можно скоро услышать о новых сделках или партнерствах японских энергетических компаний, стремящихся к получению доступа к поставкам энергии.

При том, что до сегодняшнего дня сделки заключались в основном в отношении сланцевых месторождений и участков нефтеносных песков, в будущем основным объектом интереса со стороны азиатских инвесторов, вероятно, станут предлагаемые проекты экспорта североамериканского сжиженного природного газа.

Наряду с существенным объемом инвестиций азиатских компаний в нетрадиционные месторождения нефти и газа в Северной Америке следует ожидать и обратного оттока капитала или высококвалифицированных кадров предприятий, участвующих в разработке сланцевых месторождений, в другие страны. Ситуация может измениться после того, как Китай проведет второй аукцион в отношении месторождений сланцевого газа в конце 2013 года.

Деятельность в секторе в области слияний и поглощений в России будет оставаться активной в 2013 г. главным образом за счет высоких цен на нефть, изменений в законах о международной торговле и инвестициях после вступления страны в ВТО, активности крупнейших российских ВИНК, в частности «Роснефти», на мировых рынках нефти и газа. Высокая вероятность дальнейшей консолидации крупнейших нефтедобывающих корпораций может ускорить процессы по слиянию и поглощению. Много потенциальных соглашений находятся в стадии подготовки. Например, «Новатэк» ищет покупателя на 29% в проекте «Ямал-СПГ».

veles-capital.ru

RPI оценила российский рынок буровых установок

Согласно выводам нового обзора российской аналитической компании, на данный момент парк буровых установок (БУ) в РФ насчитывает около 1,4 тыс. единиц. Рост парка БУ с 2009 г. составил около 18%. Согласно оценкам RPI, в среднем около 25% парка находится в нерабочем фонде по причинам высокой изношенности и технической непригодности для проведения текущих работ. В настоящее время в отечественном парке буровых установок доминирующее место принадлежит БУ российских производителей (Уралмаш, ВЗБТ, БОЭЗ), на которых приходится более 60%. Около 17% на рынке занимают китайские компании. Доля БУ от производителей из КНР за последние 8 лет удвоилась.

На этом фоне удручающе выглядят цифры обновления российского парка БУ. По данным RPI, в течение 2010–2017 годов спрос на буровые установки в России составлял от 48 до 65 единиц в год. В стоимостном выражении значительная часть спроса формировалась за счет дорогих установок большой грузоподъемности в арктическом исполнении для проектов в Восточной Сибири и на Ямале.

В главных современных нефтедобывающих регионах России — Западной и Восточной Сибири — наибольшее распространение имеют кустовые и стационарные буровые установки. В Волго-Уральском регионе работает значительное число мобильных буровых установок, прежде всего, в связи с распространенностью одиночного бурения (кустовое присутствует в основном в Оренбургской области, в рамках всего региона составляет не более 10%). В парке российских буровых станков более 40% имеют возраст более 20 лет и 32% возраст менее 10 лет.

По данным RPI, по итогам 2017 г. в России зафиксирован рост объемов проходки в эксплуатационном бурении на 11,7% до 27,6 млн м при незначительном снижении уровня добычи нефти на 0,1% — с 547,5 млн т в 2016 г. до 546,8 млн т в 2017 г. Такая ситуация может говорить о том, что рост цен на нефть поддерживает инвестиционную активность нефтяных компаний, как на новых месторождениях с прицелом на перспективу 3–5 лет, так и на зрелых активах. При этом часть наименее рентабельных скважин консервируется или переводится на другие режимы эксплуатации, чем с одной стороны формально выполняется требование соглашения с ОПЕК, а с другой — происходит оптимизация затрат.

Крупнейшими заказчиками на рынке бурения в 2017 г. являлись «Роснефть» — 11,8 млн м (41% от суммарных объемов бурения), «Сургутнефтегаз» (17%) и ЛУКОЙЛ (11,1%). За счет роста эксплуатационного бурения добывающие компании стремились поддержать уровень добычи нефти на фоне истощения традиционных месторождений. Рост был обеспечен, прежде всего, «Роснефтью», увеличившей объем эксплуатационного бурения на 2,5 млн м.

Ожидается, что объем нефтедобычи в России в 2018 г. вырастет примерно на 0,5% по сравнению с 2017 г., а в последующий период производство нефти покажет умеренный рост и достигнет пика в 570–574 млн т в 2024–2030 годах. В текущем году ожидается дальнейший рост объемов проходки в эксплуатационном бурении, при условии сохранения уровня цен на нефть в диапазоне 55–65 долларов за баррель, зафиксированного в прошлом году.

В перспективе до 2030 г. на рынке бурения прогнозируется два основных разнонаправленных тренда — это удешевление бурения простых скважин на старых месторождениях и рост стоимости бурения на новых месторождениях. При этом темпы роста эксплуатационной проходки в физическом выражении будут сокращаться с 9% в 2018 г. до 1% к 2030 г.

Доля горизонтального бурения в эксплуатационном продолжит увеличиваться: с 11% в 2010 г. она выросла до 41% в 2017 г., а к 2030 г. превысит 71%. В разведочном бурении сохраняется тенденция к увеличению объемов проходки: в 2017 г. рост составил 8% до 0,99 млн м. В среднесрочной перспективе можно ожидать положительной динамики в этом сегменте, прежде всего, за счет доразведки старых месторождений.

Продолжающиеся попытки Schlumberger приобрести контрольный пакет российской БКЕ, несмотря на санкции и долгий процесс согласования с ФАС, говорят о возможном серьезном изменении конкурентной ситуации на рынке. «Прежде всего, это коснется высокотехнологичных сегментов, где у российских подрядчиков нет возможности реализовать сложные решения и тем самым несколько нивелируется «кэптивность» рынка», — отметили в RPI.

Мария Кутузова

Комментариев:

neftianka.ru

Что происходит на оффшорном рынке бурения | Oil.Эксперт

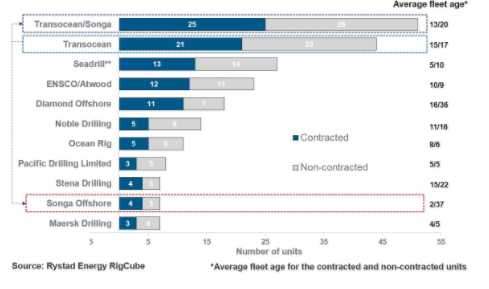

В течение первой половины 2017 года, промышленность демонстрирует первые шаги к консолидации в оффшорном секторе бурения.

В начале августа Transocean анонсировала планы по приобретению Songa Offshore, что сделает ее второй по величине буровой компанией. Сделка будет проведена в этом году. По крайней мере это второй переход на стратегический уровень для компании Transocean после того, как она раскрыла свои планы по объединению своих буровых с компанией Borr Drilling, которое произошло во втором квартале 2017 года.

Ожидается, что в четвертом квартале 2017 года завершится процесс приобретения компанией Transocean всего акционерного капитала компании Songa Offshore. Общее число буровых установок составит 51 единицу: 30 ультра-глубоководных буровых барж, 11 буровых барж, предназначенных для использования в неблагоприятном климате, 3 глубоководных баржи и 7 среднеглубинных барж. За счет этот компания Transocean стала обладать самым крупным техническим флотом по сравнению с другими оффшорными буровыми подрядчиками.

Рис. 1. Компания Transocean укрепляет свои промышленные лидирующие позиции на рынке плавсредств

Примечание. Информации о среднем возрасте новых постройках отсутствует. Компания Seadrill включает в себя все консолидированные компании. Технический флот сравнивается только у отобранных буровых подрядчиков (данные о буровых установках опущены).

После завершения сделки компания Transocean будет иметь один из самых хорошо оснащенных буровых флотов в промышленности. Компания Transocean указывает, что их устроит 60 буровых установок. В настоящее время, компания ожидает доставку еще 4х буровых установок, планирует продолжение использования старых установок в существующем флоте, подготовка старых буровых к списанию. Не секрет, что компания Transocean продолжает развивать свой технический флот при помощи полного или частичного слияния с другими.

Исключая новые единицы, средний возраст буровых установок компании Transocean/Songa составляет около 13 лет. Согласно базе Rystad Energy’s RigCube, объеднинение компаний обеспечит 90 лет эксплуатации по сравнению с оффшорами Seadrill и Diamond, где срок эксплуатации составит 25 лет.

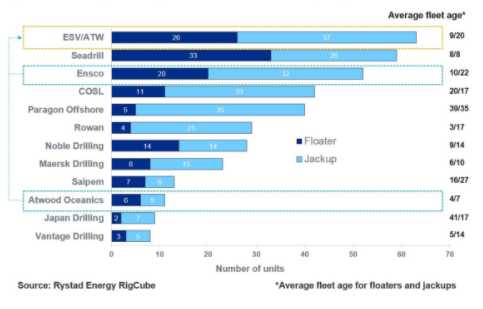

Другой сделкой этого года является поглощение компании Atwood Oceanics компанией Ensco за счет покупки полного пакета акций. Это первая сделка среди буровых подрядчиков с начала экономического спада. Планируется, что акционеры проголосуют за слияние 5 октября 2017.

Рис. 2. Компания Ensco стала обладательницей крупнейшего смешанного флота после приобретения Atwood Oceanics

Компания Ensco хорошо подготовилась к восстановлению рынка за счет за счет объединенного флота из 63 буровых установок (26 плавучих буровых установок и 37 стационарных буровых установок). Таким образом, компания стала обладать самым большим смешанным флотом по сравнению с другими подрядчиками, которые имеют в составе своего флота плавучие и стационарные буровые установки.

Исключая новые единицы, средний возраст плавучих средств компаний Ensco/Atwood меньше 10 лет, средний возраст объединенных буровых установок около 20 лет. Согласно базе Rystad Energy’s RigCube, срок суммарный срок службы двух компаний около 50 лет.

Таблица 1. Обзор сделок по продажам плавучих и стационарных буровых установок на 2017 год

В таблице 1 представлен обзор всех 59 сделок, которые произошли в 2017 году. Отчуждение стационарных буровых установок компании Transocean компании Borr Drilling по-прежнему является сделкой объединения на текущий момент. Второй по величине сделкой является поглощение компанией Ensco компании Atwood (11 единиц). В то же время сделка Hercules/Enterprise (которая также насчитывает 11 единиц) является результатом прошедшего аукциона по банкротству. Очевидно, что владельцы буровых платформ приспосабливают себя к изменениям на рынке и мы ожидаем большей активности от них в процессе слияний и поглощений, продаже буровых.

Поделиться в соц.сетях

www.oilexp.ru

Обзор крупнейших производителей буровых установок

Бурение является одним из наиболее простых способов добычи полезных ископаемых газообразной и жидкой консистенции. Оно не требует сильного вмешательства в структуру земной коры, что могло бы негативно сказаться на сейсмической устойчивости местности.

Такой способ добычи актуален для всех стран, поэтому производство буровых установок налажено по всему миру. Конечно, наибольшую степень развития оно имеет в тех государствах, где добыча играет очень важную роль в плане стратегического развития экономики. Ориентация на покупку отечественных машин позволяет довести их до совершенства, так как всегда есть возможность испытать прототип на практике.

Страны-производители бурового оборудования

Стоит сказать, что уровень конкуренции в отрасли не слишком высок, потому что на рынке действует не так много компаний. Все дело в том, что завод бурового оборудования не может выпускать сотни тысяч агрегатов в год, так как даже во всем мире спрос будет намного меньше, не говоря уже о родной стране.

Поэтому не многие готовы вкладывать деньги в развитие такой отрасли, с которой невозможно покорить мировой рынок. Зачастую все предприятия вообще оказываются в собственности государства, так как ему выгодно развивать выпуск оборудования с высокими показателями КПД.

Крупнейшие производители буровых установок в России выглядят так:

- 1. ООО «Борец» - выпуск полнокомплектных установок и запчастей к ним.

- 2. БОЭЗ - нефтегазовое оборудование и комплектующие.

- 3. ОАО «Завод бурового оборудования» - бурильные трубы, соединители, переходники.

- 4. ОАО «Волгограднефтемаш» - установки колонного бурения и разнообразные комплектующие и расходники для обслуживания и ремонта.

- 5. ЗАО «Анкер» - изготовление запасных деталей для нефтедобывающих платформ.

- 6. «СпецБурМаш» - производитель буровых установок БУ-20-УШ.

Все перечисленные компании, а также два десятка обойденных вниманием, играют значимую роль в производстве буровых установок в России, но при этом совершенно незаметны на международном уровне. В десятку лидеров мирового рынка не входит ни одна отечественная компания.

Выглядит это довольно странно, так как добыча нефти и газа за последние пять лет стабильно находится на первом или втором месте. Но вот с изготовлением собственной техники высокого качества как-то не сложилось. Крупнейшие компании предпочитают закупать импортные модели. В десятке расположились сразу пять компаний из США, три японских корпорации и Сингапур с Финляндией.

Буровые установки производства Китай тоже не имеют большого спроса. Их главный козырь - недорогая цена меркнет по сравнению с не самой высокой надежностью. На добыче нефти и газа можно зарабатывать огромные деньги, так что многие предпочитают раскошелиться, чтобы получить в свое распоряжение самый лучший агрегат, который гарантированно не подведет. Только мелким компаниям интересен такой вид техники, но они составляют менее 5% в общей доле рынка.

Большой интерес у населения вызывает разве что буровая установка китайского производства для геотермального бурения, которая используется для сверления дренажных отверстий и других технологических операций по отводу грунтовых вод. Здесь уже экономия не будет лишней, а степень надежности вполне соответствует ожиданиям клиента, поэтому он с удовольствие покупает недорогие самоходные машина для бурения.

Виды бурового оборудования

Бурением можно добывать различные ресурсы, поэтому и машины разделяются на разные типы. Все они изготавливаются в полном соответствии с возлагаемыми функциями. Производство буровых малогабаритных установок направлено на удовлетворение потребительского спроса среди населения.

Эти машины применяются в подсобном хозяйстве для получения артезианской воды, которую можно будет использовать в бытовых целях. Также агрегаты могут послужить для регулирования уровня грунтовых вод, чтобы они не подмывали фундамент. Промышленной ценности на крупном добывающем предприятии такие приборы иметь не будут.

Завод по производству буровых установок всегда выпускает несколько моделей, чтобы охватывать целевую аудиторию по максимуму. Также в конструкторском бюро обязательно проходят ежедневные испытания, которые направлены на устранение имеющихся огрехов конструкции с целью повышения эффективности при эксплуатации.

Высокое значение имеет производство мобильных буровых установок, которые обычно монтируются на платформы транспортных средств на колесном или гусеничном ходу. Эти агрегаты повсеместно используются в геологической разведке при выявлении новых месторождений полезных ископаемых. Здесь высокая степень проходимости и возможность быстро перемещаться с одного места на другое играют ключевую роль. С помощью подобного оборудования были найдены абсолютно все открытые на текущий момент нефтегазоносные области, поэтому значение аппарата трудно переоценить.

Производство агрегатов для населения

Производители малогабаритных буровых установок ориентируются в своей деятельности на физические лица или на мелкие предприятия, оказывающие следующие услуги:

- • бурение скважин для водоснабжения частого дома;

- • бурение скважин для добычи артезианской воды;

- • строительство колодцев на приусадебном участке;

- • оборудование систем водоотвода.

Производители малогабаритных буровых установок на воду в последнее время испытывают настоящий бум заказов, так как качество питьевой воды с каждым годом ухудшается, и люди готовы за свои деньги «бить» новые скважины, лишь бы добраться до нормальной жидкости, которая пригодна к внутреннему употреблению.

promplace.ru

Рынок бурения горизонтальных скважин и зарезки горизонтальных боковых стволов: текущее состояние и прогноз развития до 2027 года. Май 2017 г.

ДОБЫЧА НЕФТИ И ГАЗА

www.lukoil.ru ДОБЫЧА НЕФТИ И ГАЗА ДОБЫЧА НЕФТИ И ГАЗА 3 Добыча нефти и газа ОАО «ЛУКОЙЛ» Компания уделяет огромное внимание расширению и укреплению сырьевой базы, составляющей основу нефтегазодобычи. ЛУКОЙЛ

ПодробнееРазработка месторождений

6 Разработка месторождений и добыча Разработка месторождений Затраты на разработку месторождений, млн долл. Количество месторождений, введенных в эксплуатацию, и их запасы (на конец года, в котором они

ПодробнееООО «СТАРВЕЙ УПРАВЛЕНИЕ ПРОЕКТАМИ»

ООО «СТАРВЕЙ УПРАВЛЕНИЕ ПРОЕКТАМИ» ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ДОБЫЧИ УГЛЕВОДОРОДОВ В УКРАИНЕ ПУТЕМ КАРДИНАЛЬНЫХ ИЗМЕНЕНИЙ В РАЗРАБОТКЕ МЕСТОРОЖДЕНИЙ И РЕСТРУКТУРИЗАЦИИ ДОБЫЧНЫХ И НЕФТЕСЕРВИСНЫХ ПРЕДПРИЯТИЙ

ПодробнееОсторожные прогнозы оправдались

Осторожные прогнозы оправдались Наш пессимистический прогноз, осуществленный в марте прошлого года, предполагал, что в ближайшую пятилетку средние цены на нефть будут близки к $50 за баррель. Мы исходили

ПодробнееАНАЛИТИЧЕСКИЙ ОТДЕЛ

Новый налоговый маневр в нефтяном секторе АНАЛИТИЧЕСКИЙ ОТДЕЛ 9.11.18 Механизм экспортных пошлин в России представляет собой надежный способ пополнения госбюджета, а также инструмент для субсидирования

ПодробнееНОВЫЕ МЕСТОРОЖДЕНИЯ ГРУППЫ «ЛУКОЙЛ»

НОВЫЕ МЕСТОРОЖДЕНИЯ ГРУППЫ «ЛУКОЙЛ» Тэдинское Тэдинское нефтяное расположено в центральной части Большеземельской тундры Ненецкого автономного округа (Тимано- Печора). Месторождение было открыто в 1989

ПодробнееСибирская Сервисная Компания

Сибирская Сервисная Компания Содержание 1. История создания 2. Обзор компании 3. Производственные показатели 4. Оказываемые услуги 5. Оборудование 6. ПБ, ОТ и ООС 7. Конкурентные преимущества 8. Основные

ПодробнееКатегории запасов и ресурсов нефти и газа

Категории запасов и ресурсов нефти и газа Запасы В Классификации (2013) категории запасов нефти и газа устанавливаются на основе: степени геологической изученности; степени промышленного освоения. Ресурсы

ПодробнееНесмотря на снижение цен

ДОБЫЧА ИДЕТ НА РЕКОРД ДАРЬЯ КОЗЛОВА Старший консультант VYGON Consulting Падение мировых цен на нефть отразилось на бюджетах ВИНК и государственной казне, но не на масштабах добычи жидких углеводородов.

ПодробнееИнновации и know-how

Инновации и know-how В портфеле нашей компании имеется ряд уникальных know-how, представленных нашими партнерами. Совместными усилиями мы готовы внедрить эти инновации в любой точки мира. Водородная термобарохимическая

ПодробнееМировой рынок нефтегазового оборудования

ГЛАВНАЯ ТЕМА: буровое Текст: Сергей Агибалов, Сергей Кондратьев, Марсель Салихов, «Институт энергетики и финансов» Мировой рынок нефтегазового оборудования Российские производители бурового оборудования

ПодробнееЕжедневная Аналитика

Ежедневная Аналитика Кратко о главном Европейские индексы акции начали новую торговую неделю с повышения на ожиданиях ускорения темпов роста глобальной экономики. Также покупкам способствовала публикация

ПодробнееМакроэкономический обзор Октябрь 2015

Макроэкономический обзор Октябрь 2015 Мировые тенденции: Темпы мирового роста умеренные, прогнозы на 2015 год и 2016 год пересматриваются в сторону снижения Россия: ВВП России в I полугодии 2015 г. снизился

ПодробнееКомпозитная скважина Д.А. Миронов

Композитная скважина Д.А. Миронов Анализ строительства 40 скважин с горизонтальным окончанием ствола на пашийский горизонт показал, что средняя продолжительность строительства составляет 55 60 сут, стоимость

Подробнеедобычи нефти и повышения нефтеотдачи

Исследование рынка реагентов и технологий для бурения, Оглавление 1 ОПИСАНИЕ ПРОДУКЦИИ. СРАВНИТЕЛЬНЫЙ АНАЛИЗ ХАРАКТЕРИСТИК, ОБЛАСТЕЙ И СПОСОБОВ ПРИМЕНЕНИЯ C АНАЛОГАМИ... 4 Структура потребления реагентов

ПодробнееПерспективы российской нефтедобычи:

Перспективы российской нефтедобычи: вызовы и возможности Митрова Татьяна Центр энергетики Московская школа управления СКОЛКОВО 23 октября 2018, г. Москва Факторы, влияющие на мировой нефтяной рынок Перспективы

ПодробнееЗАО «ТЮМЕНСКИЙ ИНСТИТУТ НЕФТИ И ГАЗА»

ЗАО «ТЮМЕНСКИЙ ИНСТИТУТ НЕФТИ И ГАЗА» ТИПИЧНЫЕ ХАРАКТЕРИСТИКИ ЗАВОДНЕНИЯ ПЛАСТОВ ЮРСКОГО КОМПЛЕКСА МЕСТОРОЖДЕНИЙ ЗАПАДНОЙ СИБИРИ 2 Расчетный Кохв 0.716-0.793 Фактический Кохв 0.323-0.577 Расчетный Кзав

Подробнееdocplayer.ru